2022年1月1日に電子帳簿保存法の改正(改正電帳法)が施行されましたが、結局ところ、どのようなシステム対応が求められるのでしょうか。

ここでは、その電子帳簿保存法の概要及び、電帳法に対応したシステムと言うからには、どのようなシステム要件を満たすべきなのかについて記載いたします。

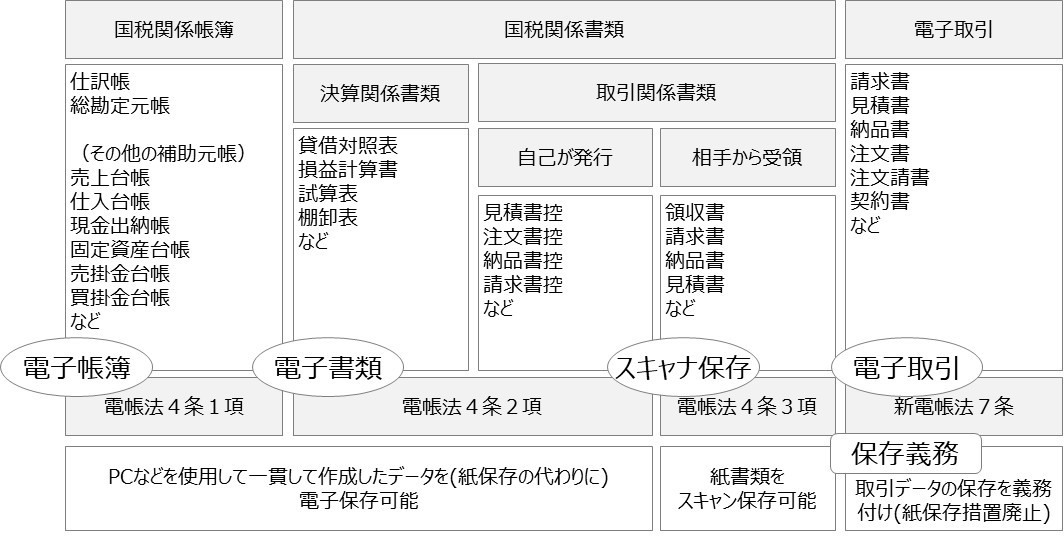

電子帳簿保存法(電帳法)とは

目次

電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、その電子データによる保存を容認しようとするものですが、一定の要件に従った形で電子データの保存を行うことが条件とされています。

また、所得税法及び法人税法では、取引に関して相手方から受け取った注文書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、この注文書等の原始記録の保存が行われない結果となりかねない状況にあったため、電子帳簿保存法において、新たに電子取引により授受した取引情報について保存義務が設けられています。

令和3年度の税制改正では、国税関係帳簿書類の電子データによる保存の手続及び要件について抜本的な見直しが行われ、電子取引により授受した取引情報の保存方法等についても見直しが行われています。

電子帳簿保存法の概要は次のとおりです。

(1)国税関係帳簿書類のうちPC等を使用して作成している国税関係帳簿書類については、一定の要件の下で、電子データによる保存が認められます(「電子帳簿」、「電子書類」)。

(2)取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類について、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められます(「スキャナ保存」)。

(3)所得税及び法人税の保存義務者がいわゆるEDI取引やインターネット・メールを通じた取引等の電子取引を行った場合には、電子取引により授受した取引情報を電子データにより保存しなければなりません(「電子取引」)。

上記の「電子取引」については、取引情報に関する紙保存措置が廃止され、電子データのまま保存することが義務化されることになりました。以降、「電子取引」における電子データの保存要件のうち、システムに求められる重要な要件をピックアップしたいと思います。

システムに求められる重要な要件

まず、「真実性の確保」(改ざん防止)については、以下の(1)から(3)のいずれかを満たす必要があると考えられます。

(1)タイムスタンプ付与後の授受

当該電子データの記録事項にタイムスタンプが付された後、当該取引情報の授受を行うこと。

(2)授受後のタイプスタンプ付与

次に掲げる方法のいずれかにより、当該電子データの記録事項にタイムスタンプを付すとともに、当該電子データの保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと。

①当該電子データの記録事項にタイムスタンプを付すことを当該取引情報の授受後、速やかに行うこと。

②当該電子データの記録事項にタイムスタンプを付すことをその業務の処理に係る通常の期間を経過した後、速やかにおこなうこと(当該取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規定を定めている場合に限る。)。

(3)訂正削除履歴の確保

次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電子データの保存を行うこと。

①当該電子データの記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。

②当該電磁的記録の記録事項について訂正又は削除を行うことができないこと。

一方、「可視性の確保」(検索機能の確保)については、以下(1)から(3)の全てを満たす必要があると考えられます。

(1)取引年月日その他の日付、取引金額及び取引先(「記録項目」という。)を検索の条件として設定することができること。

(2)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

(3)2つ以上の任意の記録項目を組み合わせて条件を設定することができること。

CSOneについて

CSOneは「電子取引」(自己が取引情報を発行する場合)について、電子帳簿保存法に対応したシステムであると考えております。

現在、認証機関に対して「電子取引」の法的要件認証を申請済みです。